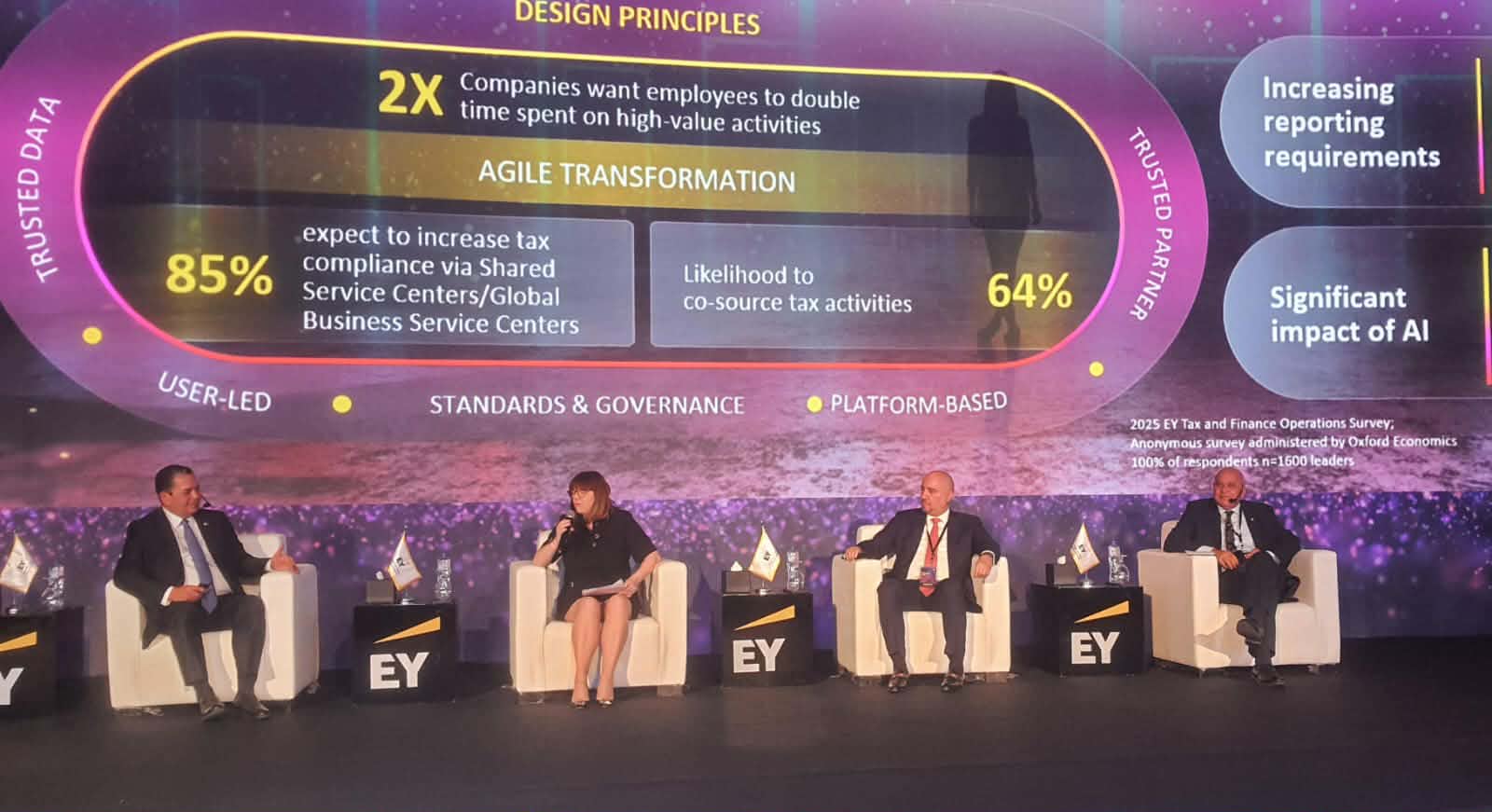

في وقت تتسارع فيه التحولات داخل النظام الضريبي العالمي، لم تعد القواعد الدولية الجديدة مجرد تعديلات فنية، بل تحولت إلى عوامل حاكمة للقرارات الاستثمارية، وإعادة هيكلة سلاسل القيمة، وتحديد مواقع التشغيل. ومع صعود دور الأسواق الناشئة، أصبحت مصر حاضرة بقوة في نقاشات الشركات متعددة الجنسيات، ليس فقط كوجهة استثمارية، ولكن كنقطة اختبار حقيقية لتفاعل القواعد العالمية مع الواقع المحلي.

وخلال جلسة موسعة نظمتها EY، ناقش عدد من شركاء وخبراء الضرائب وتسعير المعاملات التأثيرات العملية للتطورات الضريبية الدولية، وانعكاساتها المباشرة على السوق المصرية، في حوار ضم هبة وديع شريك الضرائب، ودينا عادل شريك الضرائب، وفاطمة موسى مدير الضرائب الدولية، وسمر (ثمارس) شارما مدير تسعير المعاملات، ومحمد بنداري مدير تسعير المعاملات.

وديع: القواعد الدولية الجديدة أصبحت حاكمة للقرارات الاستثمارية

أكدت هبة وديع، شريك الضرائب بمكتب EY، أن التحولات الجارية في النظام الضريبي العالمي غيرت جذريًا دور إدارات الضرائب داخل الشركات، موضحة أن القضايا الضريبية لم تعد تدار كرد فعل، وإنما أصبحت جزءًا لا يتجزأ من التخطيط الاستثماري والاستراتيجي.

وأشارت إلى أن الركيزة الثانية (Pillar Two) تمثل أحد مظاهر هذا التحول، لكنها ليست التحدي الوحيد، إذ تتزامن مع الرقمنة المتسارعة للإدارات الضريبية، وتغير نماذج الأعمال، وإعادة توزيع مراكز الخدمات المشتركة، وهو ما يفرض على الشركات إعادة تقييم مواقع التشغيل والهياكل القانونية.

وأضافت أن مصر باتت حاضرة بقوة في هذه النقاشات، سواء بالنسبة لشركات تفكر في دخول السوق، أو لشركات قائمة تعيد هيكلة عملياتها.

عادل: شبكة اتفاقيات منع الازدواج الضريبي عصب الضرائب الدولية.. خاصة الضريبة المستقطعة من المنبع

من جانبها، أوضحت دينا عادل، شريك الضرائب بـEY، أن جاذبية مصر الاستثمارية خلال الفترة الأخيرة جاءت نتيجة تداخل عدة عوامل، في مقدمتها الاستقرار النسبي في البيئة الاقتصادية، وهو عنصر أساسي بالنسبة للمستثمرين الذين يبحثون عن القدرة على التنبؤ طويل الأجل.

وأضافت أن التطورات على صعيد التجارة الدولية، بما في ذلك التعريفات الجمركية الأمريكية، أسهمت في إعادة توجيه بعض الاستثمارات نحو مصر، باعتبارها سوقًا قادرًا على تقديم بدائل تنافسية.

وأكدت أن الحكومة المصرية دعمت هذا التوجه من خلال حزمة إصلاحات تشريعية وتنظيمية، وحوافز استثمارية تستهدف قطاعات بعينها، مشددة على أن تحقيق الاستفادة القصوى من هذه الحوافز يتطلب اختيار الهيكل الاستثماري الصحيح منذ البداية.

واستعرضت دينا الإطار الضريبي لقانون الاستثمار، موضحة أنه يمنح خصمًا من الوعاء الضريبي بنسبة 30% أو 50% من تكلفة الاستثمار، وفقًا لموقع المشروع وتصنيفه ضمن القطاع (أ) أو (ب)، على أن يتم الخصم خلال سبع سنوات من بدء النشاط.

كما أشارت إلى حافز الاستثمار النقدي، الذي يسمح للمشروعات الصناعية، بما في ذلك التوسعات، باسترداد نسبة تتراوح بين 35% و55% من ضريبة الدخل المسددة، خلال 45 يومًا من تقديم الإقرار الضريبي.

وأكدت أن هذه الحوافز تمثل عنصر جذب حقيقي، لكنها ليست تلقائية، إذ تعتمد على طبيعة النشاط، وموقع المشروع، ومدى الالتزام بالشروط المنظمة.

أوضحت دينا أن الأنظمة الاستثمارية المتخصصة تمثل أحد مفاتيح الجذب الرئيسية، مشيرة إلى أن المناطق الحرة توفر إعفاءً كاملاً من ضريبة الدخل والقيمة المضافة والجمارك، وتستهدف بالأساس الأنشطة التصديرية، مع مرونة كاملة في الملكية الأجنبية.

كما لفتت إلى أن المناطق الاقتصادية ذات الطبيعة الخاصة تقدم بيئة تشغيلية متكاملة، مع إعفاءات من ضريبة الدمغة والجمارك، وعدم الخضوع لضريبة القيمة المضافة، وهو ما يجعلها مناسبة للمشروعات الصناعية واللوجستية الكبرى.

وفيما يخص المناطق الصناعية المؤهلة (QIZ)، أكدت أن الاستفادة من النفاذ المعفى للسوق الأمريكية لا تقتصر على صناعة واحدة، بل تمتد إلى قطاعات غذائية وهندسية وكيميائية، بشرط الالتزام بقواعد المنشأ.

وفيما يخص التركيز العالمي على الركيزة الثانية، شددت دينا على أن العمود الفقري للضرائب الدولية لا يزال يتمثل في شبكة اتفاقيات منع الازدواج الضريبي، لا سيما فيما يتعلق بالضريبة المستقطعة من المنبع.

وأوضحت أن معدل الـ20% المطبق محلياً في مصر يمثل عبئاً تجارياً حقيقياً يجب أخذه في الاعتبار عند تسعير أي عقد مع كيان مصري، مشيرة إلى أن مصر ترتبط بنحو 60 اتفاقية ضريبية يمكن أن تخفف هذا العبء، لكن تطبيقها ليس تلقائياً.

وبيّنت أن الاستفادة من مزايا الاتفاقيات تتطلب الحصول على موافقة رسمية من مصلحة الضرائب، إما عبر إدارة الفتوى للمعاملات المنفذة بالفعل، أو إدارة الفتوى المسبقة للمعاملات المستقبلية، مع اختلاف مدد المراجعة بين الحالتين.

أكدت دينا أن مصلحة الضرائب المصرية تركز بشكل أساسي على مفهوم الجوهر عند تقييم أي معاملة عابرة للحدود، من خلال فحص الوجود التشغيلي، والموظفين، والعمليات الفعلية، والقوائم المالية.

وأشارت إلى أن إثبات الجوهر يمثل تحدياً خاصاً للشركات القابضة، إلا أن الاستفادة من جوهر المجموعة ككل قد يكون مقبولاً بشرط وجود غرض تجاري حقيقي، وعدم تحقيق ميزة ضريبية مصطنعة. واستشهدت بحالة نجحت فيها EY في إثبات الجوهر عبر تقديم محاضر مجالس الإدارة التي توضح دور الشركة القابضة في اتخاذ القرارات الاستراتيجية.

موسى: التوسع فى مفهوم المنشأة الدائمة يرفع درجة المخاطر المحتملة

وانتقلت فاطمة موسى، مدير الضرائب الدولية بـEY، إلى الحديث عن تحديثات منظمة التعاون الاقتصادي والتنمية، مؤكدة أن مفهوم المنشأة الدائمة لم يعد مرتبطًا فقط بالوجود المادي، بل أصبح يشمل وجود موظفين أو وكلاء يمارسون صلاحيات جوهرية داخل الدولة.

وأوضحت أن انتشار العمل عن بُعد خلق تحديات ضريبية جديدة، حيث قد يؤدي وجود موظف واحد في دولة ما إلى نشوء التزام ضريبي غير متوقع، خاصة في ظل اختلاف تفسير القواعد بين الدول.

وشددت على أن غياب سياسات واضحة لإدارة العمل عن بُعد قد يعرض الشركات لمخاطر ازدواج ضريبي أو نزاعات مع الإدارات الضريبية.

الصناعات الاستخراجية: إطار ضريبي خاص وحساسية أعلى

أشارت فاطمة موسى إلى أن الصناعات الاستخراجية في مصر تخضع لأنظمة ضريبية خاصة، من خلال عقود اقتسام الإنتاج واتفاقيات الامتياز، وهو ما يتطلب فهماً دقيقاً للتداخل بين القوانين المحلية والاتفاقيات الدولية.

وأكدت أن أي إعادة هيكلة داخل هذا القطاع يجب أن تتم بحذر شديد، لتجنب تعارض الالتزامات أو فقدان المزايا التعاقدية.

بندار : الضرائب باتت تعتمد على مقارنات قطاعية.. وتحليل هوامش الربحية ما يسمح برصد الانحرافات بدقة

بينما يرى محمد بنداري، مدير تسعير المعاملات بمكتب EY، أن ملف أسعار التحويل في مصر شهد تحولًا نوعيًا خلال السنوات الأخيرة، سواء من حيث منهجية الفحص أو أدوات التحليل المستخدمة من جانب مصلحة الضرائب، موضحًا أن الاعتماد لم يعد مقتصرًا على الفحص اليدوي التقليدي، بل امتد إلى استخدام أدوات تحليل بيانات متقدمة.

وأوضح بنداري أن مصلحة الضرائب المصرية باتت تعتمد على مقارنات قطاعية واسعة، وتحليل هوامش الربحية عبر قواعد بيانات متعددة، بما يسمح لها برصد الانحرافات بشكل أكثر دقة، وهو ما رفع مستوى المخاطر الضريبية، ليس فقط على الشركات الكبرى، ولكن أيضًا على الشركات المتوسطة التي كانت تفترض في السابق أنها خارج نطاق التدقيق المكثف.

وأشار إلى أن هذا التطور غيّر قواعد اللعبة بالكامل، حيث أصبح حجم الشركة أقل تأثيرًا في تحديد درجة المخاطر، مقارنة بجودة التوثيق، ومدى اتساق نتائج الشركة مع متوسطات السوق والوظائف المؤداة فعليًا داخل المجموعة.

رحلة تدقيق أسعار التحويل: مراحل واضحة ونقاط احتكاك متكررة

استعرض بنداري المراحل النموذجية التي تمر بها عملية تدقيق أسعار التحويل في مصر، موضحًا أنها تبدأ عادة بطلب مستندات أساسية، في مقدمتها ملف أسعار التحويل المحلي، والعقود البينية، ووصف المعاملات العابرة للحدود.

وأضاف أن مرحلة تحليل المعاملات تمثل نقطة التحول الحقيقية في الفحص، حيث تقوم مصلحة الضرائب بمراجعة طبيعة الخدمات أو السلع محل التعامل، والوظائف المؤداة، والمخاطر المتحملة، وربطها بالهامش المحقق فعليًا.

وأوضح أن كثيرًا من النزاعات تنشأ في هذه المرحلة تحديدًا، نتيجة وجود فجوة بين ما هو موثق في الدراسات، وما يتم تنفيذه على أرض الواقع، مشيرًا إلى أن عدم تحديث دراسات أسعار التحويل بما يعكس التغيرات التشغيلية يعد من أكثر الأخطاء شيوعًا.

أكد محمد بنداري أن ضعف التوثيق يمثل السبب الرئيسي لمعظم الخلافات بين الشركات ومصلحة الضرائب في ملف أسعار التحويل، موضحًا أن المشكلة لا تكمن في اختيار المنهجية فقط، بل في عدم القدرة على ربطها بالواقع التشغيلي الفعلي.

وأشار إلى أن الاعتماد على دراسات قديمة، أو نماذج عامة لا تعكس طبيعة النشاط داخل مصر، يعرض الشركات لمخاطر كبيرة، حتى وإن كانت السياسات الداخلية للمجموعة متوافقة نظريًا مع إرشادات منظمة التعاون الاقتصادي والتنمية.

التفاعل المبكر يقلل النزاع ويقصر زمن الفحص

شدد بنداري على أهمية التفاعل المبكر مع مصلحة الضرائب خلال عملية الفحص، مؤكدًا أن تقديم مبررات واضحة للمنهجية المتبعة، وشرح الخلفية التجارية للمعاملات، يمكن أن يسهم بشكل كبير في تقليل حدة النزاعات.

وأوضح أن النهج الدفاعي، أو الاكتفاء بتقديم مستندات دون شرح فني، غالبًا ما يؤدي إلى إطالة أمد الفحص، وفتح مجالات خلاف إضافية، في حين أن الحوار الفني المبني على وقائع موثقة يساعد على تضييق نطاق الخلاف.

اختتم بنداري تصريحاته بالتأكيد على أن الفحص الوقائي لأسعار التحويل (TP Health Check) لم يعد إجراءً شكليًا، بل أصبح ضرورة استراتيجية للشركات العاملة في مصر.

وأوضح أن هذا الفحص يتيح للشركات تقييم مدى اتساق سياساتها مع الواقع التشغيلي، واكتشاف نقاط الضعف قبل أن تتحول إلى نزاعات ضريبية، مشيرًا إلى أن الفحص الوقائي لا يقتصر على مراجعة المستندات، بل يشمل نماذج الأعمال، وسلاسل التوريد، وتدفقات القيمة داخل المجموعة.

وأكد أن الاستثمار في الفحص الوقائي أقل تكلفة بكثير من إدارة نزاع ضريبي طويل، سواء من حيث الوقت أو الموارد.

شارما: دمج Amount B داخل الأطر التشريعية والتنفيذية لمصر يعتبر تحديًا قائمًا

وقال ثمارس شارما، مدير تسعير المعاملات بمكتب EY، أن إدخال مفهوم “Amount B” ضمن إطار الركيزة الأولى لمبادرة منظمة التعاون الاقتصادي والتنمية (OECD)، جاء بهدف تبسيط تسعير بعض المعاملات العابرة للحدود، وليس لإعادة صياغة قواعد تسعير المعاملات بالكامل.

وأوضح أن Amount B يستهدف على وجه التحديد أنشطة التوزيع الروتيني، التي تتسم بوظائف محدودة ومخاطر منخفضة، من خلال تحديد هامش ربح معياري يُفترض أن يقلل من النزاعات الضريبية، ويحد من الحاجة إلى تحليلات مقارنة معقدة.

شدد شارما على أن Amount B لا يمثل نظامًا إلزاميًا أو حلًا عامًا يمكن تطبيقه تلقائيًا على جميع الكيانات، موضحا أن الاستفادة منه مشروطة بتوافر مجموعة من المعايير الدقيقة، في مقدمتها طبيعة الوظائف المؤداة، ومستوى المخاطر التي يتحملها الكيان، وحدود الصلاحيات التشغيلية.

وأكد أن الشركات التي تقوم بأدوار تتجاوز التوزيع الروتيني، أو تتحمل مخاطر سوقية أو ائتمانية جوهرية، قد لا تكون مؤهلة لتطبيق هذا الإطار، حتى وإن كانت تمارس نشاط توزيع في ظاهره.

أشار شارما إلى أن التحدي الأكبر في تطبيق Amount B لا يكمن في القواعد ذاتها، بل في سوء الفهم أو التطبيق الشكلي لها، موضحة أن تصنيف الكيان باعتباره “موزعًا” لا يكفي وحده لتبرير تطبيق الهامش المعياري.

وأضاف أن التحليل الوظيفي التفصيلي، الذي يحدد بدقة الوظائف والمخاطر والأصول المستخدمة، يمثل حجر الأساس لأي قرار بتطبيق Amount B، محذرة من أن تجاهل هذا التحليل قد يؤدي إلى نتائج عكسية وزيادة النزاعات بدلاً من تقليلها.

لفت شارما إلى أن أحد التحديات الرئيسية يتمثل في مواءمة Amount B مع القوانين المحلية، مشيرة إلى أن عدداً من الدول، ومن بينها مصر، لا تزال في مرحلة تقييم كيفية دمج هذا الإطار ضمن أنظمتها التشريعية والتنفيذية.

وأكد أن غياب إطار محلي واضح لتطبيق Amount B قد يخلق حالة من عدم اليقين، سواء للشركات أو للإدارات الضريبية، ما يتطلب حذرًا عند التفكير في تبني هذا النهج قبل وضوح الرؤية التنظيمية.

التبسيط لا يعني التخلي عن التوثيق

وشدد شارما على أن الهدف من Amount B هو التبسيط، وليس إلغاء متطلبات التوثيق، موضحة أن الشركات مطالبة بإثبات استيفائها لشروط التطبيق، من خلال مستندات واضحة تبرر اختيار هذا النهج.

وأضاف أن التوثيق يظل عنصرًا أساسيًا في إدارة المخاطر الضريبية، حتى في ظل وجود هوامش معيارية، مؤكدة أن غياب التوثيق قد يعرض الشركات لمساءلات إضافية.

في سياق متصل، أوضح شارما أن الفحص الوقائي لأسعار التحويل (TP Health Check) يمثل أداة فعالة لتقييم مدى أهلية الكيان لتطبيق Amount B، من خلال اختبار اتساق الوظائف والمخاطر مع الشروط المطلوبة.

وأكد أن هذا الفحص يساعد الشركات على اتخاذ قرارات مدروسة، سواء بتطبيق Amount B أو الاستمرار في المنهجيات التقليدية، بما يتماشى مع الواقع التشغيلي ومتطلبات الامتثال.