تستمر البنوك المصرية في توسيع استثماراتها بأذون وسندات الخزانة ، باعتبارها إحدى أكثر الأدوات أمانًا وربحية.

وتتصاعد التحذيرات من انعكاسات هذا التوجه على قدرة القطاع الخاص وتمكنه من الحصول على التمويل اللازم للنمو والتوسع.

ويرى خبراء اقتصاد ومصرفيون، تحدثوا لـ”البورصة”، أن التوسع في الاقتراض المحلي، سواء بصورة مباشرة عبر أدوات الدين الحكومية أو بشكل غير مباشر من خلال الضمانات السيادية، أدى إلى تعميق ما يُعرف بـ«أثر المزاحمة»، بما يحد من تدفق الائتمان إلى الأنشطة الإنتاجية ويؤثر على الاستثمار والتشغيل والنمو الاقتصادي.

أضافوا أن الحفاظ على التوازن بين تمويل احتياجات الدولة وتعزيز دور القطاع الخاص، أصبح أحد أبرز التحديات أمام السياسة المالية والمصرفية خلال المرحلة المقبلة.

فؤاد: الضمانات السيادية تحولت إلى بوابة لمزاحمة القطاع الخاص على التمويل

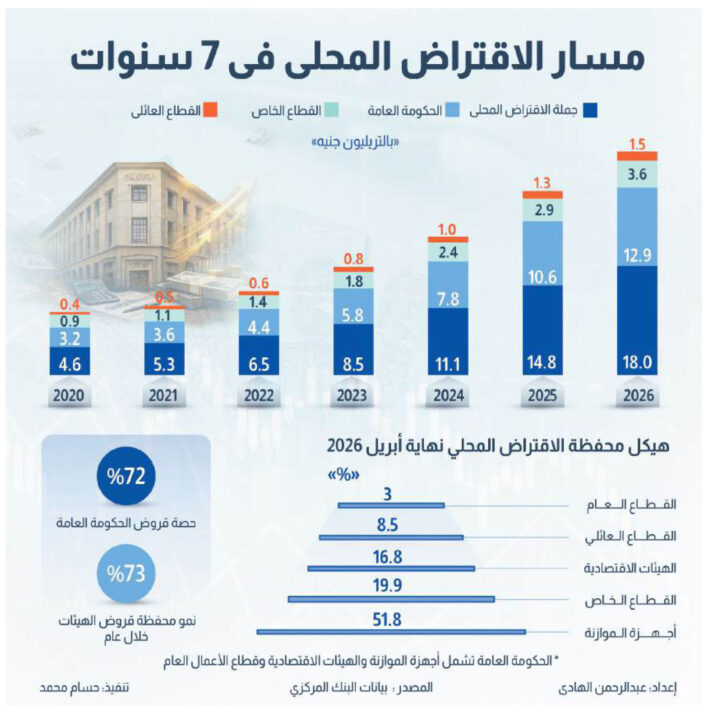

قال محمد فؤاد، الخبير الاقتصادي وعضو مجلس النواب، إن مؤشرات الائتمان المصرفي تكشف تراجعًا مستمرًا في قدرة القطاع الخاص على الحصول على التمويل خلال السنوات الخمس عشرة الأخيرة، موضحًا أن حجم التمويل المتاح للقطاع الخاص كنسبة من الناتج المحلي الإجمالي انخفض من نحو 50% إلى أقل من 30% حاليًا، وهو ما يعكس تزايد ظاهرة المزاحمة التمويلية لصالح الحكومة والجهات التابعة لها.

أضاف أن جزءًا كبيرًا من الائتمان المصرفي أصبح يتركز في تمويل قطاعات الكهرباء والطاقة والنقل، سواء بشكل مباشر أو من خلال شركات وهيئات عامة تتمتع بضمانات سيادية، ما أدى إلى تراجع الحصة النسبية للقطاع الخاص المنتج من التمويل المتاح داخل الجهاز المصرفي.

وأشار فؤاد إلى أن الحكومة، في ظل الضغوط التمويلية المتزايدة وصعوبة الاعتماد الكامل على الموازنة العامة، اتجهت بشكل أكبر إلى استخدام الضمانات السيادية كآلية لتمويل المشروعات والهيئات الاقتصادية .. الأمر الذي أتاح للعديد من الشركات والجهات العامة فتح خطوط ائتمان ضخمة مع البنوك المحلية لتلبية احتياجاتها التمويلية.

وأوضح أن هذه الممارسات عززت من ارتباط البنوك بالقطاع الحكومي بصورة غير مباشرة، حتى في الحالات التي لا يتم فيها تمويل الخزانة العامة بشكل مباشر، وهو ما يفاقم من مشكلة مزاحمة القطاع الخاص على الموارد الائتمانية المتاحة.

ولفت فؤاد، إلى أن العديد من البنوك بدأت خلال الفترة الأخيرة مراجعة سياساتها الائتمانية بهدف خفض مستويات التعرض للدين الحكومي وللهيئات العامة، في إطار إدارة المخاطر وتحسين تنويع المحافظ الائتمانية، خاصة مع تنامي الإدراك بأهمية إعادة توجيه التمويل نحو الأنشطة الإنتاجية والاستثمارية.

وأوضح أن ما يُعرف بمفهوم “Lazy Banking” أو “الكسل المصرفي” لعب دورًا مهمًا في تكريس هذا الوضع خلال السنوات الماضية، إذ فضلت بعض البنوك الاستثمار في أذون وسندات الخزانة باعتبارها وسيلة سهلة ومنخفضة المخاطر نسبيًا لتحقيق عوائد مرتفعة، بدلاً من تحمل أعباء دراسة وتمويل مشروعات القطاع الخاص.

وأشار فؤاد، إلى أن المشكلة لا ترتبط فقط بسلوك البنوك، وإنما أيضًا بضعف الطلب الاستثماري في ظل مستويات الفائدة المرتفعة، موضحًا أن العديد من الشركات الخاصة، خصوصا العاملة في القطاع الصناعي، لا تملك حاليًا حوافز قوية للتوسع أو الاقتراض، نظرًا لارتفاع تكلفة التمويل مقارنة بهوامش الربحية المتاحة.

وأضاف أن استمرار أسعار الفائدة عند مستويات مرتفعة يحد من قدرة القطاع الصناعي على التوسع وزيادة الإنتاج، لأن العائد المتوقع من العديد من المشروعات لا يغطي تكلفة الاقتراض، ما يدفع الشركات إلى تأجيل خطط النمو والاستثمار.

وشدد فؤاد، على أن معالجة هذه الإشكالية تتطلب العمل على خفض الاعتماد الحكومي المباشر وغير المباشر على التمويل المصرفي، بالتوازي مع خلق بيئة تمويلية أكثر جاذبية للقطاع الخاص، بما يضمن توجيه السيولة المصرفية نحو الأنشطة الإنتاجية القادرة على خلق فرص العمل وزيادة معدلات النمو الاقتصادي المستدام.

أحمد: استحواذ الحكومة على 70% من الائتمان المحلي يعزز «أثر المزاحمة»

و قالت إسراء أحمد، الاقتصادي الأول بوحدة البحوث بشركة «ثاندر» لتداول الأوراق المالية، إن التوسع في الاستثمار بأدوات الدين الحكومي يثير ما يُعرف اقتصاديًا بـ«أثر المزاحمة» (Crowding Out Effect)، إذ يؤدي ارتفاع اعتماد الحكومة على الاقتراض المحلي إلى تقليص فرص حصول القطاع الخاص على التمويل اللازم للتوسع والاستثمار.

أضافت أن أذون وسندات الخزانة تمثل للبنوك أداة استثمارية جاذبة في ظل العوائد المرتفعة والمخاطر المحدودة للغاية، ما يدفعها إلى توجيه جزء أكبر من السيولة المتاحة نحو تمويل الحكومة بدلاً من منح الائتمان للقطاع الخاص.

وأوضحت أحمد، أن زيادة احتياجات تمويل عجز الموازنة تدفع الحكومة إلى التوسع في الاقتراض المحلي، الأمر الذي ينعكس بصورة مباشرة على تكلفة التمويل المتاحة للقطاع الخاص وفرص حصوله على الائتمان.

وأشارت إلى أن البنوك تميل في هذه الأوضاع إلى تبني سياسات ائتمانية أكثر تحفظًا، مع تفضيل توظيف الأموال في الأدوات الحكومية مقارنة بتمويل الأنشطة الاقتصادية الأعلى مخاطرة بطبيعتها، وعلى رأسها المشروعات الإنتاجية والاستثمارية والتوسعات الصناعية.

وأضافت أن هذه الظاهرة تتفاقم عادة في بيئة اقتصادية تتسم بارتفاع معدلات التضخم وأسعار الفائدة، ما يضعف شهية الاستثمار ويضغط على تقييمات الأصول ويؤثر سلبًا على معدلات النمو الحقيقي للاقتصاد.

وأكدت أحمد أن تراجع قدرة القطاع الخاص على الحصول على التمويل يؤدي إلى تباطؤ نمو الأنشطة الاقتصادية والإنتاجية، ما يحد من قدرته على توليد دخول جديدة ورفع معدلات الادخار والاستثمار.

وأوضحت أن أثر المزاحمة لا يتوقف عند حدود المنافسة على الائتمان، بل قد يتحول إلى حلقة تفاعلية أوسع، حيث يؤدي ضعف نمو القطاع الخاص إلى تراجع الإيرادات الاقتصادية والضريبية، ومن ثم زيادة الاحتياجات التمويلية للحكومة، بما يعمق المنافسة على الموارد الائتمانية المتاحة.

وأفادت بأن استمرار هذه الحلقة قد يفرض قيودًا على توسع الاستثمار في الاقتصاد الحقيقي، ويؤثر على قدرة الاقتصاد على تحقيق معدلات نمو مستدامة وتوليد مستويات أعلى من الدخل والادخار والاستثمار على المدى الطويل.

حسين: توسع الاستثمار في أدوات الدين يحد من تمويل القطاعات الإنتاجية

وترى سلمى طه حسين، مدير إدارة البحوث بشركة نعيم للوساطة في الأوراق المالية، أن الاقتصاد المصري يواجه تحديات متشابكة في ظل التوترات الجيوسياسية العالمية، وارتفاع تكلفة التمويل، وخروج جزء من الاستثمارات الأجنبية في أدوات الدين، ما يزيد من صعوبة تحقيق التوازن بين استقرار الاقتصاد الكلي وتحفيز النمو.

وأوضحت أن التضخم في مصر لم يعد ناتجًا فقط عن العوامل النقدية، بل أصبح يحمل طابعًا هيكليًا نتيجة ضعف جانب العرض، في ظل تراجع تمويل القطاعات الإنتاجية لصالح استثمارات البنوك في أذون وسندات الخزانة مرتفعة العائد، وهو ما يقلص الاستثمارات الجديدة في الصناعة والزراعة والخدمات اللوجستية، ويؤدي إلى اتساع الفجوة بين الطلب والإنتاج.

وأضافت حسين، أن مواجهة هذا النوع من التضخم تتطلب التركيز على زيادة الطاقة الإنتاجية، ودعم القطاعات التصديرية، وتشجيع التصنيع المحلي والإحلال محل الواردات، إلى جانب توسيع الشراكة بين القطاعين العام والخاص.

وأشارت إلى أن تخصيص الحكومة 90 مليار جنيه في موازنة 2026 /2027 لدعم النشاط الاقتصادي يمثل خطوة في هذا الاتجاه، حيث تشمل المخصصات 48 مليار جنيه لدعم الصادرات، و7 مليارات جنيه لقطاع السياحة، و6 مليارات جنيه لتيسيرات تمويلية للقطاعين الصناعي والزراعي، إضافة إلى 5 مليارات جنيه للمشروعات الصغيرة وريادة الأعمال، و5 مليارات جنيه لدعم صناعة السيارات، وملياري جنيه للصناعات ذات الأولوية.

وأكدت حسين، أن الاعتماد على الأموال الساخنة يظل أحد أبرز التحديات، إذ توفر تدفقات دولارية سريعة لكنها ترتبط بارتفاع أسعار الفائدة، بما يزيد تكلفة الاقتراض على القطاع الخاص ويحفز البنوك على توجيه السيولة نحو تمويل الحكومة بدلاً من الاستثمار الإنتاجي.

ولفتت إلى أن ارتفاع أسعار الفائدة يخلق حلقة مفرغة تبدأ بزيادة عوائد أدوات الدين، ثم ارتفاع مدفوعات الفوائد بالموازنة، واتساع العجز المالي، مؤكدة أن كسر هذه الحلقة يتطلب زيادة الاستثمار الأجنبي المباشر وتعميق سوق السندات المحلية، بما يخفف الاعتماد على التمويل قصير الأجل ويعزز استدامة النمو الاقتصادي.

وقال خبير مصرفي، رفض نشر اسمه، إن توسع البنوك المصرية في الاستثمار بأدوات الدين الحكومية يحمل جوانب إيجابية وأخرى تستدعي الحذر، موضحًا أن هذه الأدوات تمثل إحدى القنوات الرئيسية لإدارة السيولة داخل القطاع المصرفي، كما توفر عوائد مرتفعة نسبيًا في ظل بيئة أسعار الفائدة الحالية.

أضاف أن استثمارات البنوك في أذون وسندات الخزانة تسهم في تعزيز استقرار المراكز المالية للبنوك وتوفير مصدر دخل مستقر ومنخفض المخاطر مقارنة بالعديد من الأوعية الاستثمارية الأخرى، وهو ما يفسر استمرار جاذبيتها خلال الفترة الأخيرة.

وأوضح الخبير المصرفي، أن الإشكالية لا تكمن في الاستثمار في أدوات الدين الحكومية بحد ذاته، وإنما في احتمالات التوسع المفرط الذي قد يؤدي إلى زيادة ارتباط الجهاز المصرفي بالاحتياجات التمويلية للحكومة، بما يخلق درجة أعلى من الترابط بين أوضاع المالية العامة وسلامة القطاع المصرفي.

أضاف أن المؤسسات الدولية، وفي مقدمتها صندوق النقد الدولي، سبق أن حذرت من الآثار المحتملة للاعتماد المكثف على الاقتراض المحلي عبر البنوك، لما قد يسببه ذلك من ضغوط على قدرة الجهاز المصرفي على توجيه التمويل للقطاع الخاص المنتج، فضلًا عن تعميق ما يعرف بـ”حلقة الترابط” بين مخاطر الدولة والبنوك.

وأكد أن الحفاظ على التوازن بين تمويل احتياجات الدولة ودعم النشاط الاقتصادي الخاص يمثل أحد أهم التحديات أمام السياسة التمويلية خلال المرحلة المقبلة، خاصة مع الحاجة إلى رفع معدلات الاستثمار والإنتاج والتشغيل.

وشدد الخبير المصرفي ، على أن استمرار الاستثمار في أدوات الدين الحكومية يجب أن يتم في إطار حدود مدروسة تراعي هيكل أصول البنوك ومتطلبات النمو الاقتصادي، مع العمل بالتوازي على تنويع مصادر التمويل الحكومية وعدم الاعتماد بصورة مفرطة على الجهاز المصرفي المحلي.

كما أوصى بتحسين هيكل آجال الدين العام عبر زيادة الاعتماد على الإصدارات الأطول أجلًا، وتوسيع قاعدة المستثمرين المحليين والأجانب، بما يسهم في تخفيف الضغوط على البنوك ويحد من مخاطر المزاحمة الائتمانية للقطاع الخاص.