بقلم: جوناثان فورد

قال ألفريد وينسلو بحزن عندما سئل فى أواخر عام 1970 عن مستقبل أدوات الاستثمار الخاصة التى يرجع له فضل اختراعها إن صناديق التحوط لن يكون لها مستقبل عظيم.

كانت أنماط الاستثمار التى تقوم عليها صناديق التحوط سهلة النسخ، كما تآكلت أوجه القصور التى ازدهرت استنادا عليها تلك الصناديق بسرعة كبيرة، رغم أن جون اعتقد أنها لن تشكل جزءا كبيرا من مشهد الاستثمار مستقبلا.

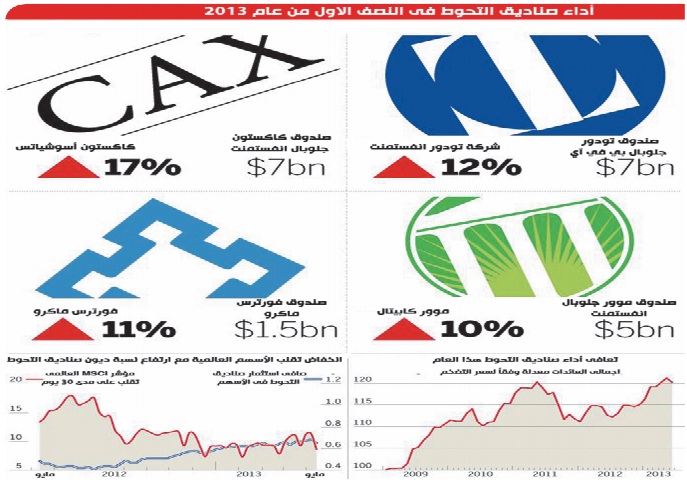

وإذا كان جونز حيا يرزق الآن، لكان اندهش من مرونة ما صنع، فلم تعد صناديق التحوط محمية من المستثمرين الأثرياء من القطاع الخاص فقط وإنما أصبحت جزءاً من التيار الاستثمارى ويدير أصولاً بقيمة 2.5 تريليون دولار معظمه من صناديق المعاشات، وهذا الرقم يتعدى بكثير مستويات ما قبل الأزمة عند 1.9 تريليون دولار.

ومع ذلك هناك شىء واحد لم يتغير، وهو هيكل الرسوم الذى ابتدعه جونز لتمويل صندوقه الأصلى بقيمة 100.000 دولار فى أواخر 1940، ورغم تراجع رسوم الأداء البالغة %20 – التى كانت تشكل هى ورسوم الإدارة السنوية دخل الصندوق- قليلا، فإن نسبة التراجع ضئيلة، ومازال على هذه المؤسسات تشذيب أسعارها.

ونقلت الرسوم المصممة لتمويل صندوق جونز الصغير إلى صناديق عملاقة تصل قيمة أصولها إلى أكثر من عشر مليارات، وعند إضافة تكاليف التداول الضخمة التى يدفعها المستثمرون فى صناديق التحوط بصدر رحب، فإن التدفقات النقدية الناتجة تكون هائلة.

وبالطبع فإن هذه التدفقات الهائلة تفعل أكثر من مجرد توفير نمط الحياة الرغيد الذى يعيش فيه من يديرون تلك الصناديق، إنما تمول الأذرع المعلوماتية التى يعتبرها الكثير من الصناديق وملاكها ضرورة لتأمين ازدهارهم.

وتعد إدارة صناديق التحوط مكلفة بشكل غير معقول، وتستخدم مبالغ طائلة لتوظيف المتداولين والمحللين المهرة الذين ينبنى على أحكامهم مصائر تلك الصناديق، بالإضافة إلى تكاليف تكنولوجيا المعلومات، ناهيك عن الرسوم التى تدفعها للوسطاء خاصة البنوك الاستثمارية.

ومما لا يثير الدهشة، فإن هذه التكاليف تقع على عاتق العائدات التى يتلقاها المستثمرون، وقدر المستثمر سيمون لاك فى كتابه المنشور العام الماضى أنه منذ 1990، أكلت الرسوم التى حصلتها صناديق التحوط والصناديق التى تستثمر فى اكثر من صندوق تحوط حوالى %98 من العائدات التى حققتها.

وتسلط القضية المرفوعة ضد «ساك كابيتال»، صندوق التحوط الذى أسسه ستيف كوهين، الضوء على الإسراف فى القطاع، فقد سمحت الرسوم العالية جدا التى يتقاضاها الصندوق ليس فقط بتوظيف أمهر المتداولين وإنما جعلوا كل متداول مسئول فقط عن بضعة أسهم تعد على الأصابع.

وكان مديرو المحافظ لا يتقاضون رواتبهم على أساس أرباح الصندوق ككل وإنما على اداء أسهم الشركات القليلة التى كانوا مسئولين عنها، ونتيجة لذلك استغل المدراء كل معلومة صغيرة قد تحرك أسعار تلك الأسهم.

وقد يكون «ساك» تخطى القواعد، ولكن فى كل الأحوال قام موظفوه الذين توحشوا بما تقوم به كل الصناديق الأخرى، بل لدى الشركات الأخرى طرق أخرى للوصول لنفس الغاية سواء إمطار الرياضيين بوابل من الأموال لوضع خوارزميات للتعرف على أوجه القصور فى السوق أو دفع رسوم باهظة للبورصات للحصول على أجهزة حاسب فى مقرات الصناديق مما يعطيهم ميزة توقيت بفارق ثواني.

ولطالما كان المستثمرون يتقبلون هذه التكتيكات رغم تراجع العائدات منها فى السنوات الأخيرة، ومع ذلك، مازال مدى استفادة المؤسسات التى تشكل أموالها معظم أموال صناديق التحوط محل تساؤل.

وتتعرض صناديق المعاشات للسوق بأكمله وليس فقط لصناديق التحوط، وبما أن صناديق التحوط تحقق مكاسب على حساب المستثمرين التقليديين، فإن صناديق المعاشات بذلك تشترك فى لعبة حيث تخفف المكاسب التى تحققها من صندوق الخسائر التى تتكبدها من آخر، وهذا نموذج يستفيد منه الوسطاء وليس المستثمر النهائي.

ورغم أن توقعات ألفريد جونز كانت مبكرة قليلا، ولكن جوهرها قد يثبت صحته مستقبلا.

إعداد: رحمة عبدالعزيز

المصدر: الفاينانشيال تايمز