قالت صحيفة «وول ستريت جورنال» الأمريكية، إن البنوك تحقق أرباحا أقل من بند العمولات على حسابات العملاء أكثر من أى وقت مضى، خلال العقود السبعة الماضية، بسبب قواعد الحكومة الصارمة وتغير سلوك العميل، ما ضغط على مصدر رئيسى من مصادر الدخل للبنوك.

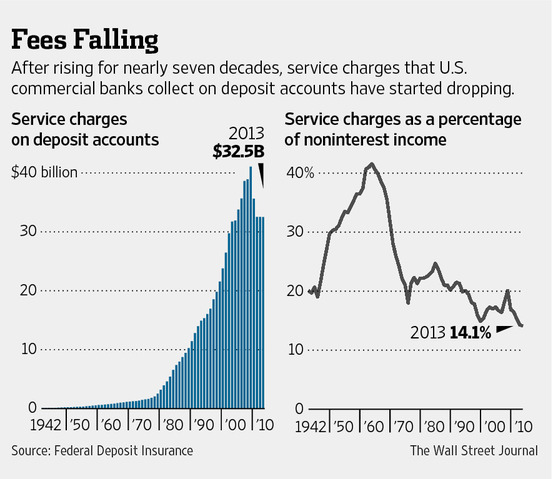

وانخفضت الرسوم السنوية من العملاء، والتى تم تجميعها فى البنوك التجارية فى الولايات المتحدة الأمريكية بشكل ملحوظ بعد أن بلغت ذروتها فى عام 2009.

ورغم تفاقم حجم الودائع المصرفية، وفقا لشركة التأمين على الودائع الفيدرالية FDIC، فقد انخفضت الرسوم الى ما يقرب من %21 لتسجل 32.5 مليار دولار العام الماضى من 41.1 مليار دولار فى عام 2009، وكان يرتفع اجمالى الرسوم كل عام منذ عام 1942، منذ أن قامت شركة FDIC بتجميع البيانات.

وأوضحت «وول ستريت» أنه نتيجة ذلك، فإن هذه الرسوم شكلت نسبة ضعيفة من إجمالى أرباح البنوك، حيث انخفضت نسبة رسوم الإيداع من إجمالى دخل العمولات الى %14.1 فى عام 2013 مقارنة بـ%17 فى المتوسط منذ عام 2000، وهو المستوى الأدنى منذ 1942 وفقا لـFDIC.

وقال محللون ومصرفيون إن التحول، هو نتيجة الحملة التنظيمية التى بدأت على البنوك منذ الأزمة العالمية، بجانب سرعة وتنامى شعبية الخدمات المصرفية عبر الانترنت والهاتف، ما أدى إلى تغير سلوك المستهلكين فى البنوك الأمريكية.

وقال المحلل المصرفى «جيفرسون هارلسون»، إن كل هذه الأسباب جعلت البنوك تجد صعوبة فى تحصيل رسوم الإيداع من قبل العملاء لإنعاش خطوط أرباحها.

ويتعرض عملاء الحساب الجارى لدفع العديد من الرسوم، والتى تشمل رسوما ذات حد أدنى سنوية، حال انخفاض أرصدة حساباتهم عن مستوى معين، بجانب رسوم على بعض معاملات الـATM أو رسوم غلق الحساب

وتقتنص البنوك رسوم السحب على المكشوف لتصل إلى 35 دولاراً أو أكثر كل مرة، عند قيام العميل بكتابة شيك أو عند استخدامه بطاقات السحب الآلى على المشتريات والتى تتجاوز أرصدتهم المتاحة.

وقال تقرير من مكتب حماية المستهلك المالى فى يوليو، إن أكثر من نصف رسوم الحساب فى المتوسط يأتى من السحب على المكشوف ورسوم غلق الحساب.

وانتهى صعود هذه الرسوم فى عام 2010 عندما انتاب الاحتياطى الفيدرالى، قلق من الممارسات السيئة التى كانت تثقل كاهل بعض العملاء بمئات الدولارات من الرسوم، ولكن وُضعت لائحة جديدة تتطلب أن يصرح العميل لمصرفه باختياره الحصول على كشف يبين بعض معاملاته.. وبالتالى يفرض البنك عليه رسوما وفقا لطلبه.

ولكن فى الوقت الحالى، بعد إمكانية الوصول الفورى من قبل العملاء على الأرصدة المصرفية عبر الإنترنت والهواتف الذكية، أصبحت أقل عرضة لانفاق مثل هذا النوع من الرسوم لمعرفة التغييرات على حساباتهم. وأصدر الاحتياطى الفيدرالى استطلاعا فى مارس، أظهر أن الاستخدام الأكثر لتطبيقات الهواتف الذكية المصرفية يتمثل فى التحقق من الأرصدة وتتبع المعاملات.

ورغم الانخفاض الأخير فى رسوم هذه الحسابات، ارتفعت أرباح البنوك بشكل ملحوظ منذ الركود خاصة مع ارتفاع حجم الاقتراض الجديد، حيث سجلت البنوك الأمريكية صافى دخل بلغ 40.2 مليار دولار فى الربع الثانى من العام الجارى، وفقا للبيانات الصادرة عن مؤسسة تأمين الودائع الفيدرالية مؤخرا، ويعتبر ذلك أقل بقليل من ما سجلته البنوك فى الربع الأول من العام الماضى، حيث بلغ صافى الدخل 40.3 مليار دولار.

لذلك البنوك مضطرة إلى التكيف مع الانخفاض فى رسوم الحساب باستراتيجيات جديدة.

حيث تحول «بنك تينيسي»، ومقره مدينة ممفيس بولاية تنيسى الى برنامج من خلاله يجذب العملاء على الحفاظ على مستويات مرتفعة من الأرصدة فى حساباتهم بدلا من استهداف الحصول على المزيد من الدخل من الرسوم، وتراجع الدخل من خدمات الرسوم بنسبة %36 منذ عام 2008، وهى نسبة الانخفاض الأعلى لتسجل الرسوم 114.4 مليون دولار العام الماضى.

حيث يقوم البنك من خلال البرنامج الجديد بإقناع العملاء بشراء الأسهم وصناديق الاستثمار أو غيرها من المنتجات الاستثمارية، التى يمكن أن تكون أكثر ربحا من «حساب جارى» بسيط.

وقال نائب الرئيس التنفيذى للأعمال التجزئة المصرفية «ديفيد ميلر» إن الإيرادات من أعمال البنك فى إدارة الثروات ارتفعت بحوالى %25 خلال العامين الماضيين، مشيرا إلى أنها ستدخل زيادة فى إيرادات البنك سنويا 80 مليون دولار.. والعملاء يفضلون النهج الجديد.

وأضاف «ميلر» أنه على الرغم من أن البنك لم يستبدل رسوم السحب على المكشوف بالرسوم الشهرية، فإن العملاء يضيفون الكثير من الدولارات إلى البنك. ورغم أن العملاء أصبحوا يبذلون مجهودا أقل لمعرفة التغييرات على حساباتهم فإن رضا العملاء للبنك يرتفع.

واعتمد «بنك أوف أمريكا» أيضا على منهج جديد، حيث قال ثونغ نجوين، المدير التنفيذى للتجزئة المصرفية فى البنك، إن مصرفه يمكن أن يحصل على إيرادات أعلى، من خلال إقناع العملاء بالحفاظ على المزيد من أموالهم فى البنك ووحداته. وذلك أقل تكلفة من أن يصبح لديه العديد من عملاء السحب على المكشوف، خاصة ان حوالى ثلثى الاتصالات والخدمات الهاتفية عن الاستفسارات تكون عن الرسوم ومعرفة الحسابات، وبالتالى المكالمات الأقل تعنى انخفاض تكاليف الاتصالات.