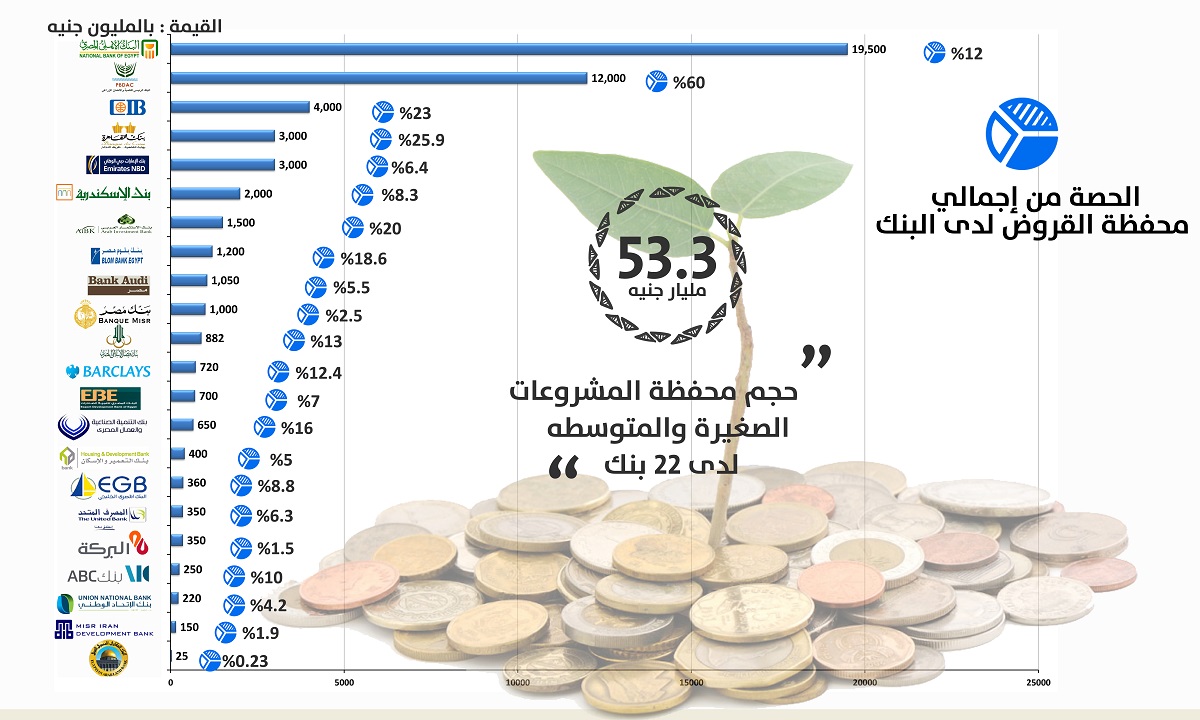

53.2 مليار جنيه حجم التمويلات الحالية للقطاع 19 ملياراً منها للبنك الأهلى فقط

%60 من محفظة «الزراعى» موجهة لـ«الصغيرة والمتوسطة».. و«العقارى» أحدث المنضمين لجهود تنشيط القطاع

بنكا «بلوم» و«الصناعى» يقتربان من تحقيق نسبة الـ%20 المحددة من البنك المركزى

«الزراعى» و«الإمارات دبى» و«القاهرة» و«الاستثمار العربى» تخطت أهداف «المركزى» وتسبق بقية السوق

حددت بنوك القطاع المصرفى استهدافاتها لقطاع المشروعات الصغيرة والمتوسطة خلال الأربعة أعوام المقبلة بهدف التوافق مع ضوابط البنك المركزى بتوجيه %20 من تمويلاتها للقطاع.

وأظهر مسح أجرته «بنوك وتمويل» على كل بنوك القطاع تفاوت خطة واستهدافات كل بنك لحجم محفظتة الائتمانية وخطتة التوسعية وتصدر بنك التنمية والائتمان الزارعى البنوك التى توجه الحصة الأكبر من تمويلاتها لقطاع الـ«SME’s»، وذلك لطبيعة البنك التى تتعامل مع شريحة متوسطة من العملاء، لتبلغ قروض هذا القطاع %60 من إجمالى محفظة القروض التى تصل إلى 12 مليار جنيه.

بينما بلغت تمويلات بنك الإمارات دبى الوطنى 3 مليارات جنيه، وتمثل %25.9 من إجمالى محفظة القروض، كما بلغت تمويلات بنك القاهرة 3 مليارات جنيه، لتمثل تمويلاتة لقطاع المشروعات الصغيرة والمتوسطة %23، من اجمالى محفظة القروض.

ومنح بنك الاستثمار العربى تمويلات لقطاع المشروعات الصغيرة والمتوسطة بقيمة 1.5 مليار جنيه، لتمثل تمويلاته %20 من إجمالى محفظة قروضة، كما منح بنك بلوم مصر 1.2 مليار جنيه تمويلات لعملاء الصغيرة والمتوسطة، وتمثل هذه التمويلات %18.6 من محفظة القروض والتسهيلات للبنك.

ومنح بنك التنمية الصناعية والعمال المصرى تمويلات بقيمة 650 مليون جنيه للمشروعات الصغيرة والمتوسطة، وتمثل هذة التمويلات %16 من المحفظة الإجمالية للقروض، بينما منح بنك فيصل الإسلامى تمويلات بقيمة 882 مليون جنيه، وتمثل حوالى %13 من محفظة القروض والتسهيلات للبنك.

وبلغ اجمالى التمويلات لعملاء الصغيرة والمتوسطة ببنك باركليز 720 مليون جنيه، وتمثل هذه التمويلات %12.4 من اجمالى قروض البنك، ويمتلك البنك الأهلى المصرى أكبر محفظة تمويل بالجهاز المصرفى بتمويلات بلغت 19.5 مليار جنيه، وتمثل هذه التمويلات حوالى %12 من محفظة القروض والتسهيلات.

كما أظهر المسح الذى أجراه «بنوك وتمويل» انخفاض نسب تمويلات المشروعات الصغيرة والمتوسطة بـ12 بنكا إلى ما هو دون الـ%10 مقارنة بإجمالى قروضها، وابرزها بنوك مصر بتمويلات بلغت مليار جنيه، وتمثل نسبتها حوالى %2.5 من محفظة القروض، والمصرف المتحد بمحفظة تمويلات 350 مليون جنيه، وتمثل %6.3 من اجمالى محفظة القروض.

ومنح بنك الإسكندرية 2 مليار جنيه لعملاء المشروعات الصغيرة والمتوسطة، وتمثل %8.3 من قروض البنك، وبلغت تمويلات بنك التعمير والإسكان لعملاء الصغيرة والمتوسطة 400 مليون جنيه، وتمثل %5 من إجمالى محفظة القروض.

وبلغ اجمالى تمويلات الصغيرة والمتوسطة ببنك البركة 350 مليون جنيه، وتمثل هذه التمويلات %1.5 من قروض البنك، ومنح بنك عودة 1.050 مليار جنيه لعملاء الصغيرة والمتوسطة وتمثل %5.5 من محفظة القروض والتسهيلات للبنك.

وقال علاء أيوب، رئيس قطاع المشروعات الصغيرة والمتوسطة ببنك مصر ان التعريفات الجديدة للبنك المركزى قلصت المحافظ الموجهة للمشروعات الصغيرة والمتوسطة بالبنوك الفترة الماضية.

اضاف ان البنوك تسعى الى تحقيق مستهدفاتها من خلال فتح قنوات تسويقية جديدة بفروعها المنتشرة على مستوى الجمهورية، مشيرا الى ان بنكه وضع استراتيجية يستهدف من خلالها تحقيق المستهدفات المطلوبة من البنك المركزى.

تتركز فى فتح 130 وحدة ائتمانية جديدة بفروع البنك على مستوى الجمهورية خلال أربع سنوات، اضافة الى فتح فروع صغيرة تساهم فى منح وجذب شريحة جديدة من العملاء.

وأضاف ان البنوك الكبرى ذات محافظ التمويل المرتفعة عليها جهود أكبر فى تحقيق معدلات التمويل المستهدفة فى القطاع على عكس البنوك ذات محافظ الائتمان الصغيرة.

وقال خالد الشربينى، بقطاع المشروعات الصغيرة والمتوسطة بالبنك الأهلى إن البنوك تستطيع تحقيق مستهدفاتها التى ألزم البنك المركزى البنوك بها بسهولة، راهناً ذلك بزيادة الطلب من العملاء.

اضاف ان البنوك التى تمتلك شبكة فروع كبيرة، مثل البنك الاهلى ومصر تتمكن من جذب اكبر شريحة من العملاء، متوقعاً ان تطرح البنوك برامج تمويلية جديدة لجذب شريحة محتلفة من العملاء لتحقيق المستهدفات المطلوبة خلال 4 سنوات.