صندوق النقد: تحسن كبير في تحويل الأموال عبر الهاتف المحمول فى 2021

انتشار القنوات الرقمية يشعل المنافسة على الكفاءات فى أمن المعلومات

كشفت قاعدة بيانات صندوق النقد الدولي أن وصول المصريين للخدمات المالية تحسن خلال عام الجائحة، 2020، فى ظل ارتفاع قاعدة المودعين فى البنوك إلى 32.4 مليون عميل مقابل 27.4 مليون عميل فى 2019.وزاد عدد الحسابات التى تودع أموالا فى البنوك إلى 53.2 مليون حساب مقابل 51.7 مليون حسابا، وتبلغ حصة القطاع العائلي فى تلك الحسابات المودعة 52 مليون حساب في 2020 مقابل 50.6 مليون حساب فى 2019.

وبذلك أصبح بين كل ألف بالغ في مصر 479 شخصا يودع أمواله فى البنوك مقابل 411.8 فى 2019، وارتفعت الودائع كنسبة للناتج المحلي الإجمالي إلى 88.96% مقابل 79.33%.

وخلال عام 2020، كانت الشهادات مرتفعة العائد فى بنكي الأهلى ومصر أحد أبرز عوامل جذب المودعين وحتى لا يتعارض ذلك مع جهود البنك المركزي والدولة في مكافحة تفشي فيروس كورونا ولحماية الموظفين والعملاء اتجهوا لربط تلك الشهادات عبر القنوات الرقمية، وسارت على تلك الخطى البنوك الأخري حيث أتاح الغالبية العظمى من البنوك إمكانية ربط الشهادات وحسابات التوفير عبر القنوات الرقمية وماكينات الصراف الآلي.

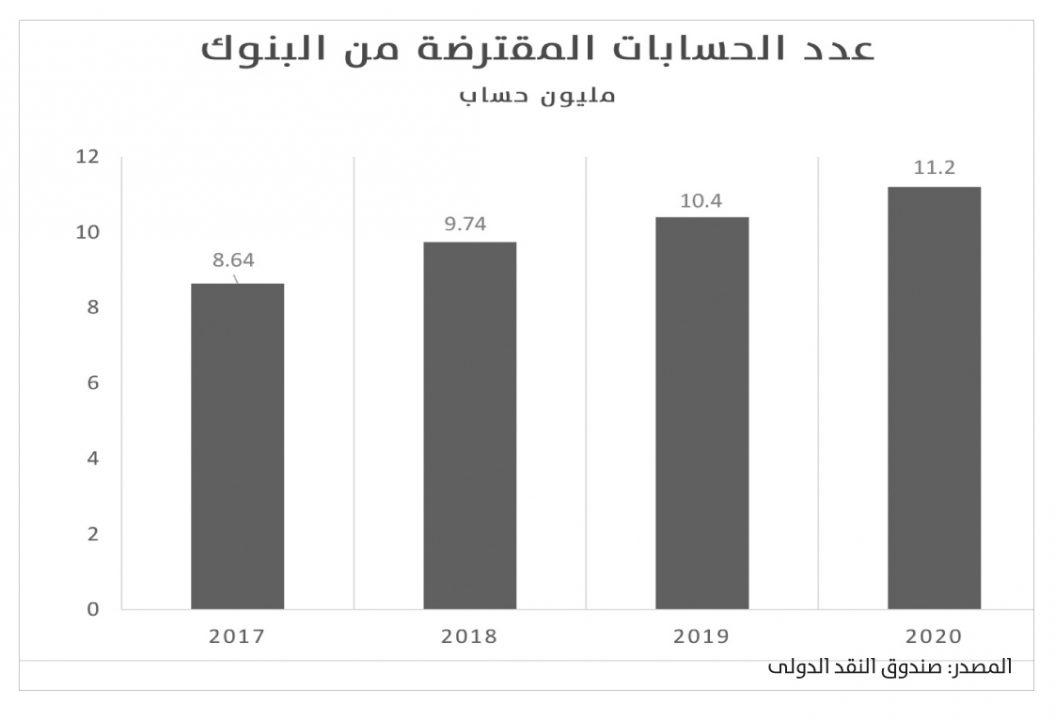

ووصلت قاعدة المقترضين من البنوك إلى 8.36 مليون عميل في 2020 مقابل 8.203 مليون فى 2019، بينها 7.935 مليون عميل من الأفراد الطبيعين، وذلك بخلاف 3.165 مليون مقترض من جهات التمويل متناهي الصغر الأخرى في 2020 مقابل 3.113 مليون فى 2019.

ومن بين الجهود التى برزت أيضا أثناء الجائحة كان عمل البنوك على صرف القروض بشكل مميكن على الحسابات للعملاء، وطرح عدد من البنوك فى مقدمتها بنك مصر قرض رقمي بداية من التقديم عليه حتى الحصول على الموافقة والصرف، كما أبرمت البنوك عدة اتفاقات مع جهات التمويل متناهي الصغر لميكنة معاملاتهم مع العملاء.

وبذلك ارتفع عدد المقترض بين كل ألف بالغ إلى 123.6 مقابل 123.5 فى 2019، وزادت حصة القروض كنسبة للناتج المحلي إلى 42.84% مقابل 35.5% فى 2019.

رهان على محافظ الهاتف المحمول

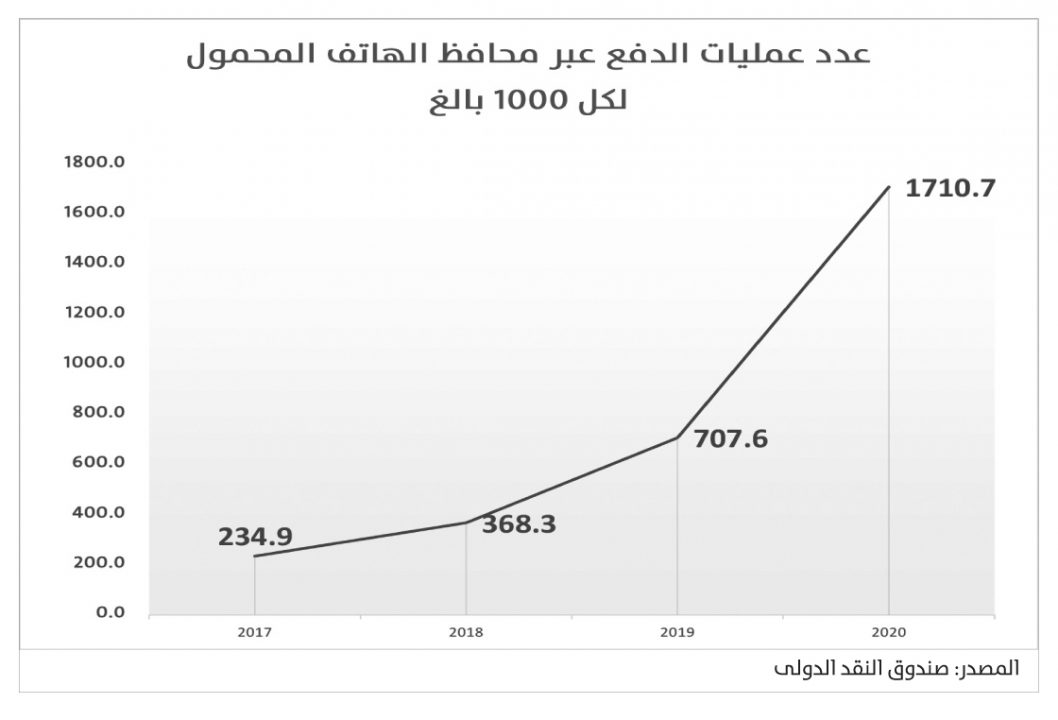

وذكر المسح الذي يقوم به الصندوق سنويا أن هناك طفرة فى عمليات تحويل الأموال عبر محافظ الهاتف المحمول والتى لا تحتاج لحساب بنكي، مشيرا إلى ارتفاعها إلى 116 مليون معاملة خلال 2020 مقابل 47 مليون معاملة فقط فى 2019.

وبحسب بيانات الجهاز القومي لتنظيم الاتصالات خلال النصف الأول من العام الحالي نمت العمليات الإلكترونية 175% لتتخطى 81 مليون عملية إلكترونية، رغم أن الزيادة فى عدد المحافظ نحو 16% إذ وصلت إلى 16.5 مليون محفظة.

وتوزعت العمليات الإلكترونية التى أجراها المصريون إلى 43% للتحويل من محفظة لأخرى والتى بلغ عددها 35.2 مليون عملية بمعدل نمو 300% مقارنة بالنصف الأول من 2020، بمتوسط قيمة للعملية 1203 جنيه.

وفي المركز الثاني فى الاستخدامات جاء شحن الرصيد بحصة 20% من العمليات عبر 16.4 مليون عملية بمتوسط 43 جنيها للعملية الواحدة،

وفي المركز الثالث حل الإيداع بنسبة 17%، بعدد عمليات ارتفع 109% ليصل إلى 13.8 مليون عملية بقيمة إجمالية 21.804 مليار جنيه بمتوسط 1580 جنيها، ثم السحب بعدد عمليات 10.2 مليون عملية بنمو 132% بقيمة إجمالية 20.04 مليار جنيه ومتوسط قيمة للعملية تصل إلى 1965 جنيها.

من يستخدم محافظ الهاتف المحمول؟

70% من المحافظ مملوكة للرجال و30% للنساء، وعلى صعيد الفئات العمرية، فإن الفئة العمرية بين 26 و35 سنة تستحوذ على أكبر حصة من المحافظ عند 29% يليها الفئة العمرية بين 36 و45 سنة بنحو 26%.

وعلى الجانب الإيجابي فإن استخدام المحافظات غير متركز فى القاهرة، رغم أنها الأعلى فى عدد المحافظ والعمليات لكنها تستحوذ على 14% من المحافظ و4.4% فقط من العمليات.

وبحسب بيانات صندوق النقد الدولي، فإن عدد مستخدمى محافظ المحمول النشطين تضاعف إلى 2.36 مليون حساب فى 2020 مقابل 1.148 مليون حساب ، وذلك تزامنا مع ارتفاع عدد الحسابات المسجلة إلى 19.8 مليون حساب مقابل 14.9 مليون فى 2019.

كما أنه بين كل ألف بالغ تم إجراء 1710 معاملة عبر الهاتف المحمول في 2020 مقابل 707.6 معاملة فى 2019، ويصل متوسط المعاملات الشهرية للحسابات النشطة 48.98 معاملة مقابل 40.938 معاملة.

كيف يصل مقدمو الخدمات المالية لعملائهم؟

يبدو أن مقدمى الخدمات المالية وعلى رأسهم البنوك تنبهوا للقفزة فى التعاملات على محافظ الهاتف المحمول، ومحصلة لذلك ارتفع عدد الوكلاء المعتمدين لتقديم خدمات الدفع عبر المحمول (يمتلكون نقاط بيع) إلى 658.639 ألف مقابل 351.783 ألف فى 2019، بمعدل 661.6 مقدم خدمة لكل ألف كيلومتر و973.9 ألف لكل 100 ألف بالغ.

فى الوقت نفسه، كان التطور فى معدل زيادة الفروع البنكية ابطأ إذ ارتفع معدل الفروع لكل ألف كيلو متر إلى 4.59 فرع ولكل 100 ألف بالغ 6.75 فرعا مقابل 4.43 فرع و6.64 فرع على الترتيب فى 2019.

كما كان التطور في نسبة الصراف الآلى أضعف بكثير إذ ارتفعت إلى 14.98 ماكينة لكل ألف متر مقابل 13.39 ولكل 100 ألف بالغ يخدمهم 22.06 ماكينة مقابل 20 ماكينة.

قفزة فى استثمارات البنية التكنولوجية والمدفوعات الرقميةوتتماشى تلك الأرقام مع توجه البنوك لتقوية بنيتها التكنولوجية والتوسع فى زيادة حصة الإنفاق على التكنولوجيا من إجمالي الإنفاق الاستثماري، وهو ما رصده “بنوك وتمويل” من بيانات مؤشر بزنس نيوز خلال السنوات الثلاث الأخيرة.

كما شهد قطاع التكنولوجيا المالية والمدفوعات الرقمية قفزة فى الاستثمارات، إذ أطلق مؤخرا عدد من البنوك صندوقا للاستثمار فى الشركات الناشئة فى التكنولوجيا المالية، وبحسب بيانات وكالة تطوير صناعة تكنولوجيا المعلومات، فإن الشركات الناشئة فى مجال التكنولوجيا المالية حصلت على 13% من عقود تمويل الشركات الناشئة، و8% من التمويلات خلال 2020، وبحسب وزير الاتصالات عمرو طلعت فإن الأرقام تضاعفت خلال 2021.

وأعلن عدد من البنوك آخرها بنك القاهرة تدشين شركة للمدفوعات الرقمية، واستحوذ البنك الأهلى علي ممكن، ليدشن منصة الأهلى ممكن، وذلك بخلاف استثماره 7 مليارات جنيه خلال الفترات الماضية لتطوير البنية التكنولوجية بحسب يحي أبو الفتوح، نائب رئيس البنك.

تأثير السياسات التنظيمية على القنوات الرقميةكشف إيهاب نصر وكيل المحافظ المساعد فى الإدارة المركزية لنظم وخدمات الدفع بالبنك المركزي المصري، إنفاق البنك المركزي ووحدات القطاع المصرفي نحو 8 مليارات جنيه لتحفيز وتعزيز العملاء على استخدام المعاملات البنكية الإلكترونية، ورفع العبء عن المواطنين، جزء منها ناتج عن تحمل رسوم السحب عبر ماكينات الصراف الآلي.

وأشار نصر، خلال كلمته بمؤتمر الناس والبنوك مؤخرا، إلى أن سوق الدفع الإلكتروني شهد طفرة كبيرة في السنوات الأخيرة تزامنا مع استراتيجية البنك المركزي لنشر أدوات ووسائل الدفع، إذ ارتفع حجم المعاملات عبر الإنترنت والموبايل البنكي بنحو 1.1 تريليون جنيه وكانت لا تتجاوز الـ 1.9 تريليون جنيه قبل كورونا، بينما ارتفعت إلي نحو 3 تريليونات جنيه خلال العام المالي الماضي، مشيرا إلي أن المعاملات بالبطاقات اللاتلامسية ارتفعت بنسبة بلغت 700%.

وتابع وكيل المحافظ المساعد لقطاع العمليات المصرفية ونظم الدفع بالبنك المركزي المصري، أن المدفوعات الرقمية التى تتم عبر الهاتف المحمول ارتفعت من 55 مليار جنيه قبل جائحة فيروس كورونا لتسجل نحو 175 مليار جنيه خلال العام الماضي.

انتشار القنوات الرقمية يشعل الصراع على كفاءات أمن المعلومات

رغم إيجابيات انتشار المعاملات عبر القنوات الرقمية، لكن البنوك اختبرت خلال فترة كورونا زيادة عمليات الاحتيال ومحاولات الاختراق، وهو ما دفعها لتعزيز كوادرها فيما يخص أمن المعلومات.

وبحسب مسح أجراه “بنوك وتمويل” على الوظائف المعلنة من قبل البنوك على موقع التوظيف لينكد إن ومواقعهم الإلكترونية فإن أكثر قطاع طلبت فيه البنوك موظفين كان أمن المعلومات خلال آخر 3 أشهر.

وقال مدير قطاع أمن المعلومات فى إحدى شركات الاتصالات، إنه مع دخول البنوك الرقمية فى السوق وقرب إطلاق بعضها بمجرد إصدار القواعد الخاصة بهذا النوع من البنوك، تزايد الطلب على الكفاءات فى قطاع أمن المعلومات، مشيرا إلى أن البنوك رفعت سقف الرواتب خلال الفترة الماضية.

وطرح أشرف القاضي، رئيس المصرف المتحد، فكرة تأسيس صندوق استثمار وطني لحماية الأمن السيبراني وبناء القدرات الوطنية اللازمة لمكافحة والتصدي للهجمات الإلكترونية والتوسع في إجراء البحوث والدراسات المتخصصة في مجال الأمن السيبراني.

وذكر أن الهدف من الصندوق وضع منظومة استراتيجية وتعليمية وتقنية لتنمية قدرات الشباب وفق أحدث معايير الجودة العالمية في مجال الأمن السيبراني، وتأهيله لصد أى اختراقات، بجانب تقديم استشارات فنية للقائمين على الصناعة، وتشجيع البحوث والدراسات وكذلك مد جسور التواصل مع المؤسسات العالمية فى المجال.

وذكر القاضي أن البنك المركزى وضع استراتيجية قومية للأمن السيبراني وأسسا للتصدي للاحتيال خاصة في ظل زيادة المعاملات الرقمية وتوسيع قاعدة الشمول المالي. وقد بدأ المصرف المتحد في تنفيذها.

ونوه إلى أن الاستراتيجية ارتكزت علي ثلاث محاور رئيسية هى تعزيز الأمن السيبراني، وحوكمة الأمن السيبراني، وبناء قدرات وطنية.

وأشار القاضي إلى تقرير مؤسسة “تريند مايكرو” الذي نشر مؤخرا حول الهجمات الإلكترونية التي عاني منها العالم خلال النصف الأول من 2021، وقدر التقرير عدد الهجمات الأمن السيبراني بحوالي 40.9 مليار تهديد حول العالم منها 27 مليون تهديد لمصر وحدها عبر البريد الإلكتروني والملفات والروابط الخبيثة.