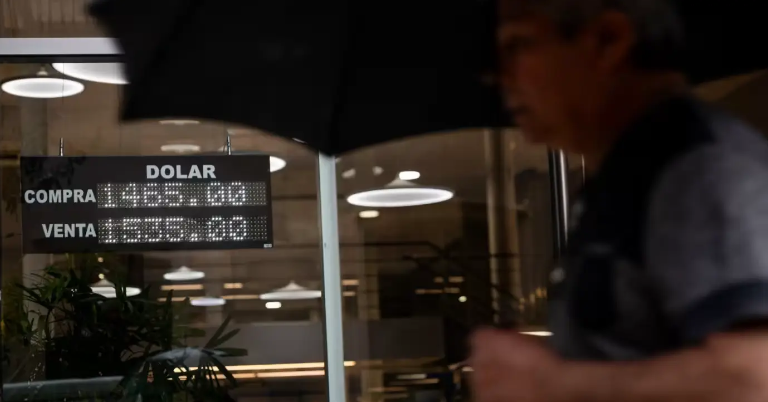

لطالما اعتُبرت “الدولرة” حلاً مقترحاً للأزمات المتكررة في العملة الأرجنتينية

يناقش مسؤولو إدارة الرئيس الأمريكي دونالد ترامب، سبل تشجيع الدول الأخرى على اعتماد الدولار عملةً أساسية لها، في محاولة لمواجهة المساعي التي تقودها الصين لتقويض هيمنة العملة الأمريكية على النظام المالي العالمي.

واجتمع موظفون من وزارات وهيئات حكومية، من بينها وزارة الخزانة والبيت الأبيض، مع ستيف هانكي، أستاذ الاقتصاد في جامعة جونز هوبكنز وأحد أبرز الخبراء في سياسات “الدولرة”، خلال الصيف الماضي، لبحث الكيفية التي يمكن للإدارة من خلالها الترويج لهذه السياسة.

وقال هانكي في تصريحات إلى صحيفة “فاينانشيال تايمز” البريطانية: “إنها سياسة تؤخذ على محمل الجد، لكنها ما زالت قيد البحث، ولم تُتخذ أي قرارات نهائية بعد”.

يأتي الحديث عن “الدولرة” في وقتٍ تسعى فيه واشنطن إلى تهدئة أزمة الأسواق في الأرجنتين.

ويرى بعض صُناع السياسات وخبراء الاقتصاد أن اقتصاد أمريكا اللاتينية هذا يُعد مرشحاً مثالياً لاعتماد الدولار، بسبب فقدان الثقة المتكرر بالبيزو، رغم تأكيد كلاً من واشنطن وبوينس أيرس أن الفكرة ليست قيد البحث الفعلي حالياً.

مع ذلك، يشعر مسؤولو الإدارة الأمريكية بالقلق إزاء حملة تقودها بكين لدفع الأسواق الناشئة إلى تقليل استخدام الدولار في المعاملات عبر الحدود.

وقال هانكي إن شخصية سياسية ذات صلة بالبيت الأبيض طرحت هذه المخاوف خلال اجتماع عُقد في أواخر أغسطس.

وأضاف: “أوضحت هذه الشخصية ما كان واضحاً لي بالفعل: هناك مجموعة رفيعة المستوى داخل الإدارة مهتمة بتعزيز الدور الدولي للدولار”، مشيراً إلى أن الاهتمام بسياسات “الدولرة” يسير في الاتجاه نفسه مع جهود الإدارة لتوسيع استخدام العملات المستقرة المدعومة بالدولار.

وتابع: “القيادات العليا طلبت إجراء دراسة شاملة لكل ما يتعلق بهذا الملف، وهنا يأتي دوري”.

وأكد متحدث باسم البيت الأبيض أن المسؤولين التقوا هانكي، لكنه شدد على أن الإدارة لم تتخذ بعد أي قرار رسمي بشأن تشجيع “الدولرة”.

وقال المتحدث كوش ديساي: “الرئيس ترامب أكد مراراً التزامه بالحفاظ على قوة الدولار ونفوذه. وكما تفعل الإدارة في قضايا وطنية أخرى، فإنها تستعين بآراء الخبراء الخارجيين لدعم أولويات الرئيس. ومع ذلك، لا ينبغي اعتبار هذه المناقشات مؤشراً على تبنّي سياسة رسمية أو توجهاً حكومياً”.

بدأت هذه المناقشات في أغسطس، أي قبل تمديد وزارة الخزانة الأمريكية حزمة دعم مالي بقيمة 20 مليار دولار للأرجنتين.

وأوضح هانكي للمسؤولين أن الأرجنتين تُعد من أبرز المرشحين المحتملين لاعتماد هذه السياسة، إلى جانب مصر ولبنان، وباكستان، وغانا، وتركيا، وفنزويلا، وزيمبابوي.

كانت الأرجنتين قد اعتمدت نظام ربط عملتها بالدولار فيما عُرف بـ”مجلس العملة” بين عامي 1991 و2002، لكنه انهار بعد تخلف البلاد الكارثي عن سداد ديونها عام 2001.

عقد هانكي اجتماعين مباشرين في منتصف وأواخر أغسطس، حضرهما مسؤولون كبار من مجلس المستشارين الاقتصاديين للرئيس، والمجلس الاقتصادي الوطني، ومجلس الأمن القومي، كما شارك في الاجتماع الثاني مسؤول من وزارة الخزانة وشخصية سياسية من البيت الأبيض.

ويقول هانكي، الذي كرس جانباً كبيراً من مسيرته لدراسة سياسات “الدولرة”، إنه لا يزال على تواصل منتظم مع مسؤولي الإدارة، لكنه أشار إلى أن الأزمة الأرجنتينية الأخيرة لم تؤدِّ إلى تكثيف النقاشات.

لطالما اعتُبرت “الدولرة” حلاً مقترحاً للأزمات المتكررة في العملة الأرجنتينية، وكانت من الوعود الانتخابية الأساسية للسياسي الليبرالي خافيير ميلي قبل انتخابات الرئاسة عام 2023.

خلال هذا الشهر، استبعد وزير الاقتصاد الأرجنتيني لويس كابوتو خيار “الدولرة” كحلٍّ قصير الأجل، موضحاً أن البلاد لا تمتلك احتياطيات كافية من الدولار لتطبيق النظام، لكنه لم يرفض الفكرة تماماً.

كما دعا آخرون إلى الخطوة ذاتها لحل أزمات البلاد.

وقال جاي نيومان، أحد الشخصيات البارزة في صندوق التحوط “إليوت مانجمنت” الذي خاض نزاعاً طويلاً مع الأرجنتين بشأن ديونها المتعثرة: “هذا ما يجب أن يحدث إذا أردت كسر الحلقة المفرغة، وإلا فإن كل دولار يدخل الاقتصاد سيتم سحبه من قِبل النخبة ومن لديهم حسابات مصرفية خارج البلاد”.

تستخدم دول صغيرة أخرى في أمريكا اللاتينية، مثل الإكوادور والسلفادور، الدولار عملة رسمية.

مع ذلك، يرى صندوق النقد الدولي أن “الدولرة” قد تحكم على الأرجنتين بنموٍّ منخفض لأنها ستضطر لتبني سياسات مجلس الاحتياطي الفيدرالي الأمريكي النقدية.

دخلت الأرجنتين في أزمتها الأخيرة الشهر الماضي، بعدما أدت هزيمة مفاجئة لحزب الرئيس ميلي في الانتخابات الإقليمية إلى موجة بيع للبيزو، ما هدد استقرار الاقتصاد الكلي الهشّ في البلاد. غير أن الاضطراب تراجع إلى حد كبير بعد فوز كاسح للحكومة في الانتخابات التشريعية الوطنية الشهر الماضي.

يرى العديد من حاملي السندات الدولارية الأرجنتينية أن تبنّي “الدولرة” رسمياً لا يزال احتمالاً بعيداً، لكونه يتطلب تعزيزاً ضخماً للاحتياطيات الدولارية المستنزفة.

ومع استقرار الأسواق بعد فوز ميلي، يتوقع المستثمرون أن تتجه حكومته في النهاية نحو تحرير أكبر للبيزو مقابل الدولار، عبر الانتقال من نظام “النطاق السعري” الحالي إلى مرونة أعلى في سعر الصرف، بدعم من الولايات المتحدة وصندوق النقد الدولي.

يخشى حاملو السندات من أن سياسة إبقاء البيزو ضمن نطاق تداول محدد جعلت العملة أقوى من اللازم، ما ساعد في كبح التضخم، لكنه قلّص تدفق الدولارات اللازمة لإعادة بناء الاحتياطيات.

يعتقد هانكي أن 76% من الديون التي راكمتها الأرجنتين منذ عام 1995 قد تلاشت بفعل هروب رؤوس الأموال، نتيجة فقدان الثقة المزمن في البيزو.

وقال: “كل عمليات الإنقاذ هذه صفقة سيئة للغاية، فإذا بقي ربع الدين فقط واستُثمر في أنشطة إنتاجية، فلن يكون كافياً لتوليد تدفقات نقدية تغطي خدمة الدين. عندها سيتعين أن يكون معدل العائد في مستوى القمر”.