تراجع نشاط البنوك فى عمليات الريبو خفض حجم التداول

تسعى البنوك المركزية لتوفير السيولة فى الأسواق العالمية، وقد يؤدى ذلك إلى أزمة مالية جديدة، وهو ما قد يكون جاليا فى سوق “الريبو” خلال الفترة القادمة

والريبو، أو اتفاق إعادة الشراء، هو قرض قصير الأجل، إذ يبيع فيه طرف ورقة مالية إلى آخر، مقابل نقود سائلة، ويوافق على شرائها مرة أخرى فى تاريخ لاحق مقابل سعر أعلى، بحيث يكون الفارق بمثابة فائدة على الدين، وتمثل الورقة المالية، التى عادة ما تكون أذون خزانة قصيرة الأجل، ضمانا للقرض.

وتعد عمليات الريبو بمثابة زيت تشحيم عجلات النظام المالى، فهى تسمح للمؤسسات المالية بتدبير حاجاتها من السيولة النقدية، وتقدر عائدات الريبو عالميا بـ1.6 تريليون دولار يومياً.

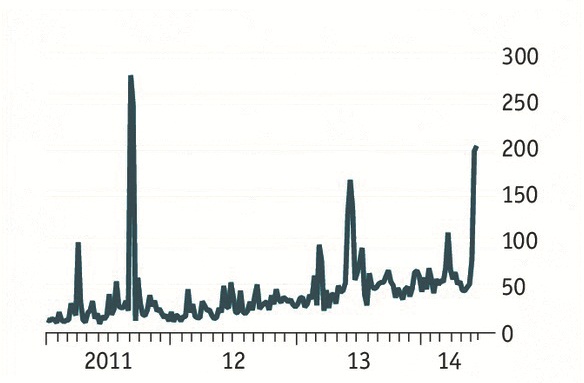

ومع ذلك شهدت أسواق الريبو ارتفاعاً ملحوظاً فى الصفقات الفاشلة، التى يعجز فيها تسليم الأوراق المالية بين أطراف الاتفاق، فقد كان يرتبط الفشل الذريع والمتزايد لصفقات الريبو فى الماضى بفترات توتر الأسواق، مثل تأخر الكونجرس فى رفع سقف الدين عام 2011، ولكنها الآن هادئة إلى حد ما.

ويبدو أن المشكلة الحالية مرتبطة بالقواعد التنظيمية أكثر من حالة السوق، بعد الأزمة المالية التى اندلعت بين عامى 2007-2008، عندما كانت البنوك تناضل من أجل تمويل أسواق المال، لم يركز المنظمون على رؤوس أموال البنوك فحسب، بل أيضا على السيولة المتاحة، وهو ما دفعهم إلى فرض قواعد ساهمت فى ارتفاع تكلفة البنوك للقروض قصيرة الأجل وعلى رأسها “الريبو”.

وفى ظل عدم تساوى أذون الخزانة فقد أدت هذه القواعد إلى فشل عمليات “الريبو”، خاصة مع جاذبية بعضها عن الأخرى، ومن الصعب التوصل إلى أذون الخزانة المفضلة لعمليات الريبو مع قلة السيولة فى السوق، إذ يمكن تداول بعض الديون قصيرة الأجل بعائد سلبى، وإذا لم يعثر المتعاملون على إذن الخزانة المستهدف تفشل العملية.

لم يقل أحد أن سوق الريبو على وشك الانهيار جراء من يستخدمونه، وأن التمويل قصير الأجل أصبح أكثر تكلفة، ولكن المشكلة أكبر من ذلك، فقد أصبح تحقيق البنوك أرباحا من صفقات الدخل الثابت أكثر صعوبة مما كان معتادا، ليس فقط بسبب القواعد التظيمية الجديدة ولكن جراء تراجع حجم التداول والتقلبات، وبالتالى قامت البنوك بالحد من نشاطها فى عمليات الريبو، مما تسبب فى انخفاض أكبر فى حجم التداول.

وذكر تقرير بمجلة “الإيكنوميست” أن شيوع سندات الشركات مع المستثمرين يعنى توفير السيولة، حتى لا ترتفع أسعار الأصول مع نمو حركة المبيعات، مثلما حدث مع العقارات فى وسط لندن.

وكل شيء يبدو جيدا فى سوق سندات الشركات حتى الآن، لكنه بات بمرور الوقت أكثر خطورة، ووفقا لوكالة التصنيف الائتماني” ستاندرد أن بورز”، فقد حصلت %71 من الإصدرات الجديدة عام 2013 على تصنيف «B»، وربما لا تشكل مثل هذه السندات أى مشكلة فى الوقت الراهن، ولكن عندما تكون الأسواق أكثر إضطرابا، فان تلك السندات تصبح عرضة أكثر للمخاطر- وعلى سبيل المثال تعثرت %11.1 من هذه السندات عام 2011، وحصلت 21% على تصنيف «B -».

وأشار بهانو باويجا، خبير استراتيجى ببنك “يو بى إس”، إلى أن إجراءات البنوك المركزية خفضت أسعار الفائدة الخالية من المخاطر “عائدات السندات الحكومية” وهوامش الائتمان، وسوف تستمر فى التراجع، وهو ما سوف يوجه ضربة مضاعفة لمستثمرى السندات.

ومن غير المرجح أن يكون صانعى السوق قادرين على استيعاب أوامر البيع المفاجئة لسندات الشركات وعقود الريبو منخفضة التصنيف جراء ذعر المستثمرين من الخسائر، الذين يسعون –دائما- وراء العائدات الأعلى أينما كانت، ولكن المشكلة أن قليلا منهم يبحثون عن مخرج قبل فوات الآوان.