بينما يلملم عام 2025، أوراقه إيذانًا بالرحيل، أعلن الدكتور مصطفى مدبولي رئيس الوزراء، أنه سيتم خلال الأيام القليلة المقبلة تخفيض مديونية الدولة إلى نسب غير مسبوقة منذ خمسين عامًا مضت.

وبينما انشغل الخبراء بكيفية حدوث ذلك؟ وما هو الثمن؟ انشغلت أنا كمواطن مصري بسيط بسؤال يهمني شخصيًا: “وماذا لو حدث هذا فعلًا وأصبحت الديون صفرًا؟”

هل ستتجاوز الحكومة بعض أخطاء الماضي وتدخل فى مسار جديد؟ أم أن هناك مسارًا ثالثًا وفرصة حقيقية لإعادة تهيئة الدولة وإعادة ضبط أو”فرمتة” الاقتصاد المصري؟ وهل نحن جاهزون لهذا المسار؟

لغة الأرقام: أين نقف الآن؟

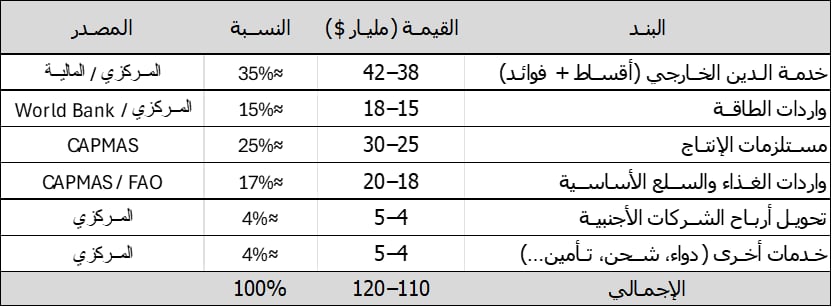

تحتاج مصر سنويًا بين 110 ـ 120 مليار دولار لتغطية خدمة الدين الخارجي (أقساط + فوائد)، وواردات الطاقة، ومستلزمات الإنتاج.

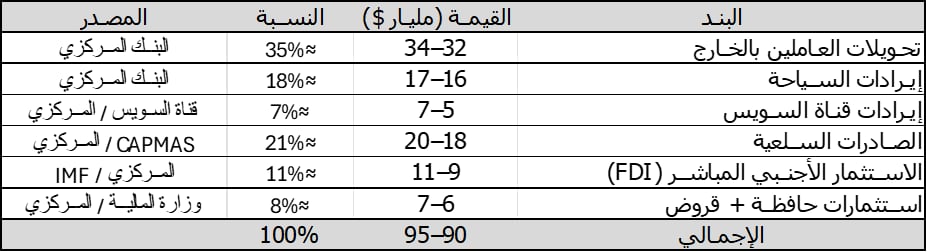

في المقابل، تتراوح واردات مصر من العملة الأجنبية ما بين 90 إلى 95 مليار دولار تقريبًا (عوائد قناة السويس، تحويلات المصريين، الصادرات، وغيرها).

طبقًا لهذه الأرقام التقريبية، توجد فجوة تمويلية بين 20 ـ 25 مليار دولار سنويًا.

السيناريو الوردي:

عندما يختفي “بند الديون” إذا تحولت فجأة خانة “خدمة الدين” -التي تلتهم حوالي 40 مليار دولار سنويًا- إلى صفر، سينتقل السوق تلقائيًا من عجز دولاري إلى فائض محتمل.

نظريًا، سيتحول البنك المركزي من الدفاع عن الجنيه إلى بناء الاحتياطي، سينخفض الطلب على الدولار، ينهار التضخم، وتنخفض الفائدة البنكية مما يدفع الاستثمار لمستويات غير مسبوقة.. ومع تعافي قناة السويس والسياحة، قد تختفي مشكلة الدولار تمامًا.

الوجه الآخر للعملة: فخ “المرض الهولندي”

لكن، هل لهذه الظروف الرائعة آثار سلبية قد تعيدنا للمربع صفر؟

الإجابة: نعم. وقد تكون كارثة أشد إذا لم نخطط لها. هنا يظهر شبح ما يعرف اقتصاديًا بـ “المرض الهولندي”؛ إذ يؤدي التدفق المفاجئ للعملة الصعبة إلى تقوية العملة المحلية (الجنيه) بصورة مبالغ فيها، وبأسرع من تطور الإنتاج الحقيقي.

ستقوي العملة المحلية على حساب الدولار بصورة أقوى من الإنتاج والاستثمار وفتح الفرص الجديدة، ما سيضر الصادرات وتفقد السياحة تنافسيتها السعرية وتنضغط الصناعة والزراعة المحلية.

وبعد أن كانت خدمة الدين قيدًا قاسيًا علي الإنفاق، قد تنفتح أبواب أخري للإنفاق الدولاري بتوسع غير منتج، وقد يسبق ذلك زيادة في السيولة في الأسواق نتيجة انخفاض الفائدة. وستتجه رؤوس الأموال إلي الأصول العقارية والأراضي والمضاربات بدلًا من الاستثمار في الصناعة والزراعة التي ستواجه ظروفًا صعبة نتيجة ارتفاع الجنيه.

هل نملك “نظام تشغيل” جديد؟

على المدى المتوسط، قد يؤدي هذا السيناريو إلى زيادة الاستيراد (لرخصه) ونقص التصدير (لغلائه)، لتعود الفجوة الدولارية، ونعود لدوامة الديون لكن باقتصاد أكثر هشاشة.

لذلك، فإن دور “المايسترو” هنا يقع على عاتق السياسة النقدية التي يجب أن تتدخل ليس فقط لحماية الجنيه من الانهيار، بل لحمايته من “الصعود الوهمي” الذي يقتل الصناعة.

إذن.. هل تريد أن تقول، إن الأفضل لنا بقاء الوضع علي ما هو عليه؟

أعتقد أنه لا يوجد عاقل واحد قد يرفض انتهاء الديون وتحولها إلي صفر في حدث تاريخي لم يحدث تقريبًا منذ ما قبل عهد الخديوي إسماعيل، ولكني أريد أن أقول :”هل نحن مستعدون لهذه الفرصة؟ وهل نملك الرؤية اللازمة لإحداث نقلة نوعية حقيقية في مستوي معيشة المصريين؟ أم سنكرر الأخطاء التاريخية مرات ومرات؟”

السؤال ليس: كيف نسدد؟.. بل: كيف لا نستدين مجددًا؟

فالفرصة لا تأتي مرتين، وإذا أصبح الدين صفرًا ولم يتغير “نظام التشغيل” الاقتصادي، سنعود لنبحث عن دائنين جدد.

فالعبرة ليست في إغلاق ملف الديون القديمة، بل في امتلاك رؤية تمنع فتح ملفات جديدة.

ولأن النقد سهل والبناء صعب، فإن هذا المقال ليس إلا “جرس إنذار”.

أما “خارطة الطريق”، وكيف ندير الفائض الدولاري، وكيف نحمي الصناعة من “المرض الهولندي”، ونوجه السيولة نحو الإنتاج لا المضاربة.. فهذا ما سأطرحه تفصيلًا بمقترحات عملية وسياسات محددة في المقالات القادمة من هذه السلسلة.

للحديث بقية..

بقلم: محمد مصطفى القاضي

عضو لجنة التشييد والبناء جمعية رجال الأعمال المصريين