تراجع هامش الربح يحفز الإقبال علي الأصول العقارية والعقود الثانوية

في ظل ارتفاع أسعار الأسهم والسندات ليس أمام المستثمرين سوي الاستثمار في أصول جديدة وغير مألوفة وبالتالي التعرض لمخاطر جديدة من نوعها وغريبة عليهم.

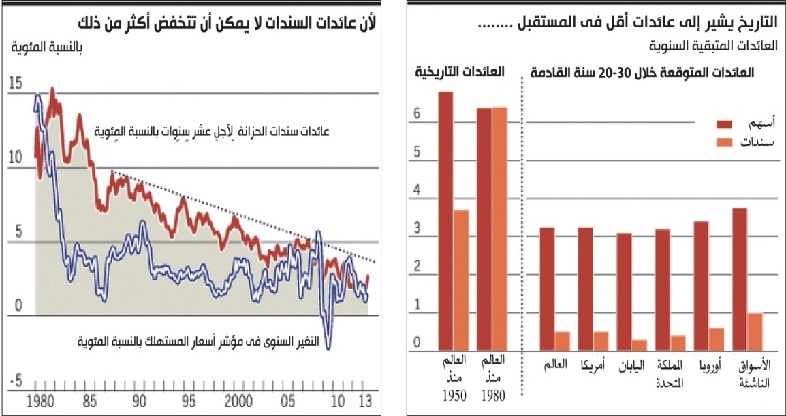

وبالنظر إلي تاريخ الأسهم والسندات نجد أن أسعارهما مرتفعة للغاية وخاصة السندات، ويقول كليف أسنيس، مدير شركة « إيه كيو آر » لإدارة الأصول أن العائد المتوقع لمحفظة تستثمر 60% من قيمتها في الأسهم الأمريكية و40% في السندات هو 2.4% سنوياً علي مدار العقد المقبل، وهو أسوأ توقع من 112 عاماً.

كما توقع المحللون الماليون إلروي ديمسون وبول مارش ومايك ستانتون انخفاض أسعار الفائدة الحقيقية بشكل هائل وعادة يتزامن ذلك مع عائدات منخفضة للأسهم والسندات.

ويشير المحللون إلي أن العائدات الوفيرة في أواخر القرن العشرين كانت مدفوعة بعوامل إيجابية مثل الانتعاشات التي شهدتها اقتصادات ألمانيا واليابان بعد الحرب وانهيار الستار الحديدي.

أما الآن مجرد أن يتقاعد مواليد الخمسينيات الذين عاصروا هذا الانتعاش يتحول التوازن من هؤلاء الذين يساهمون في دفع المعاشات إلي متلقيها.

وعلاوة علي ذلك، فإن سياسة التيسير الكمي للبنك الاحتياطي الفيدرالي الأمريكي جعلت عائدات السندات منخفضة مما دفع مجموعات الإدخار إلي إقراض الحكومة بأسعار منخفضة بينما أقرضت صناديق المعاشات – التي تقدم دخلا ثابتا للمتقاعدين – بأسعار أعلي حتي تتمكن تلك المجموعات من تمويل مسئولياتها المستقبلية.

ونتيجة ذلك، أظهرت دراسة مسحية قامت بها شركة “كرييت” علي أكثر من 700 مدير أصول يديرون 27.4 تريليون دولار أن 78% من صناديق التقاعد التي تقدم معاشا ثابتا تحتاج أن تحقق أرباحا بنسبة 5% علي الأقل حتي تستطيع الوفاء بمسئولياتها، بينما 19% يحتاجون أرباحا بنسبة 8%.

وأصبح مديرو الصناديق يتقاضون أجرا أقل مقابل خدماتهم، كما تتحمل المؤسسات حاليا مخاطر اعلي.

وأضاف أسنيس أن تحقيق أرباح بنسبة 5% لا يمكن الوصول إليه سوي باستخدام ثلاث وسائل الرافعة المالية والبيع علي المكشوف والمشتقات المالية.

وقال لورانس ويرمالد، من مجموعة « صن جارد » للتكنولوجيا المالية، إن الناس يواجهون ضرورة البحث عن أصول بخلاف الفئات منخفضة الخطورة التي ستعود عليهم بعائدات سلبية، وهذا يدفعهم باتجاه الأصول غير التقليدية.

كما حذر من أن الصناديق سوف تضطر إلي تغيير استراتيجيات إدارة المخاطر والاتجاه نحو تلك المستخدمة في منصات التداول الخاصة بالبنوك الاستثمارية.

كما ستضطر الصناديق إلي النظر إلي فئات أصول جديدة، فصناديق التحوط، علي سبيل المثال، التي بامكانها استخدام الرافعة المالية والبيع علي المكشوف تمتعت بتدفقات داخلة ضخمة من مؤسسات كبيرة، وارتفعت أصولها بأكثر من 500 مليار دولار أي بحوالي الثلث منذ اعلي مستوي وصلوا إليه قبل الأزمة المالية، وحققت صناديق التحوط هذه النتائج رغم الأداء الضعيف للغاية.

واكثر فئات الأصول الجديدة شيوعا هي العقارات، وقالت إدارات 55 صندوق تقاعد تقدم معاشا ثابتا أنها جزء من خطتها للوفاء بمستوي المعاشات التي تعهدت به، بينما قال 44% منهم إنهم استثمروا في «الائتمان البديل» الذي اكتسب سمعة سيئة أثناء الأزمة، ويتضمن هذا النوع من الائتمان القروض الممتازة والتزامات الدين المضمونة برهن والسندات الثانوية للشركات والقروض العقارية التجارية.

وانسحاب البنوك من هذه الأسواق بعد الأزمة، جذب إليها مديري الصناديق حيث أصبحت تلك الأصول متاحة لهم بشروط أفضل. وقال أمين راجان، من شركة «كرييت»، أن الائتمان البديل له ميزة جوهرية وهو ان ارتباطه الأسهم والسندات التقليدية منخفضة ويحقق عوائد عالية من رقم واحد.